全球XHR,台壽HNRB,宏泰HSA,網路推薦前三名,保戶使用手冊,費率跟條款如何整理,怎麼選擇對自己最有利,老司機帶你從保障CP值出發,自選勝過業務員

PS:實支實付醫療險,也稱收據型醫療險,主要理賠在額度內,符合保單條款就有賠

Contents [hide]

實支實付醫療險費率比較表-全球XHR,台壽HNRB,宏泰HSA

假設條件

XHR-計畫5,HNRB-計畫3,HSA-計畫1(參考FINFO)

先看看每年保費支出是否在預算內,這邊只單純列出實支實付附約不同年齡層保費,所有險種都需要加上主約的保費,主約部分建議你跟保險業務討論過,再做決定,若是簡單做實支實付補強,可以參考網路上的罐頭保單主約選擇。

以上條件是單純常見實支實付醫療險內容,但是每家的保單條款內容不同,主要考量重點在 住院醫療費用 跟 手術費用,在下面列出相關內容。

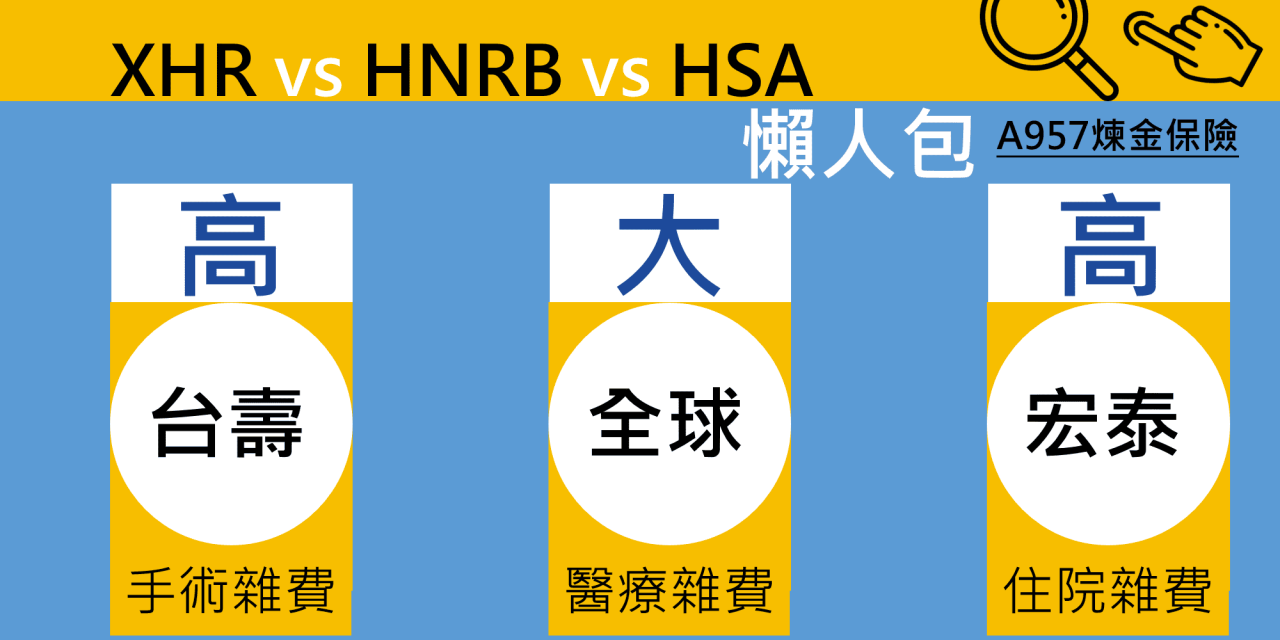

XHR-HNRB-HSA,圖解快速推薦重點整理

| 全球XHR-計畫5 | 台壽HNRB-計畫2 | 宏泰HSA-計畫1 | |

|---|---|---|---|

| 住院雜費 | 55,000 | 120,000 | 150,000 |

| 手術費用 | 480,000 | 180,000 | 150,000 |

| 手術雜費 | 480,000 | 180,000 | 150,000 |

| 門診手術雜費 | 480,000 | 180,000 | 150,000 |

| 加護病房 | 9,000 | 4,500 | 1 |

| 燒燙傷 | 9,000 | 4,500 | 1 |

| 長期住院增額 | |||

| 30天 | 110,000 | 240,000 | 0 |

| 60天 | 165,000 | 360,000 | 0 |

| 90天 | 220,000 | 480,000 | 0 |

| 180天 | 275,000 | 600,000 | 0 |

| 非健保 | 70% | 65% | 70% |

| 最高承保 | 65 | 65 | 70 |

| 最高續保 | 80 | 75 | 85 |

一般來說,範圍廣就額度小,有限制就額度高,像是宏泰HSA手術就只限定健保2-2-7,但住院醫療費用額度高,全球XHR實用性高,住院或門診,住院醫療跟手術費用都有包含,但就是額度不高,台壽

HNRB把腫瘤門診(常見癌症)另外列一個項目,自費用藥僅訂定在醫院,腫瘤門診,應該是指常見的放射線門診治療,另外列一個小項目。

推薦詳細閱讀:

生命週期的收入跟理財規劃

上班族的工作生涯有限,也表示收入在可預估的年數中,但醫療支出,卻不知到會在哪一年發生?

因此,首先第一步要考量的是退休前的醫療大風險規劃,以2020年目前來說,可能多是在60歲或70歲退休,先整理出不同實支實付的總繳保費,意思是說,如果你帳戶中有這麼多錢,在60歲或70歲前,你可以放心把相對額度的醫療支出,轉嫁到保險公司身上。

但未來可能實支實付醫療附約會有一些費率變動,因多數保險公司,都保留隔年度調整保費的可能,主要是害怕單一險種損率過高,就是所收的保費總和,不足於付出理賠,這在未來是可能發生的一件事,但多數保險公司都有這條款,建議就先不用理他,不然你比來比去都會有不滿意的地方。

保障/保費CP值整理,住院醫療跟手術費用

| 住院 | 手術 | 合計 | |

|---|---|---|---|

| 全球XHR-計畫5 | 0.34 | 2.97 | 3.30 |

| 台壽HNRB-計劃3 | 0.58 | 0.87 | 1.46 |

| 宏泰HSA-計畫1 | 0.88 | 0.88 | 1.76 |

| 住院 | 手術 | 合計 | |

|---|---|---|---|

| 全球XHR-計畫5 | 0.35 | 3.09 | 3.44 |

| 台壽HNRB-計劃3 | 0.58 | 0.87 | 1.46 |

| 宏泰HSA-計畫1 | 1.01 | 1.01 | 2.03 |

| 全球XHR-計畫5 | 0.42 | 3.69 | 4.12 |

|---|---|---|---|

| 台壽HNRB-計劃3 | 0.78 | 1.17 | 1.94 |

| 宏泰HSA-計畫1 | 1.06 | 1.06 | 2.11 |

| 住院 | 手術 | 合計 | |

| 全球XHR-計畫5 | 0.51 | 4.46 | 4.97 |

| 台壽HNRB-計劃3 | 0.78 | 1.17 | 1.94 |

| 宏泰HSA-計畫1 | 1.38 | 1.38 | 2.77 |

| 全球XHR-計畫5 | 0.67 | 5.87 | 6.54 |

|---|---|---|---|

| 台壽HNRB-計劃3 | 1.32 | 1.99 | 3.31 |

| 宏泰HSA-計畫1 | 1.66 | 1.66 | 3.31 |

| 住院 | 手術 | 合計 | |

|---|---|---|---|

| 全球XHR-計畫5 | 0.93 | 8.09 | 9.02 |

| 台壽HNRB-計劃3 | 1.32 | 1.99 | 3.31 |

| 宏泰HSA-計畫1 | 2.29 | 2.29 | 4.59 |

A957煉金保險用量化選保險的方式,先預估到60歲,總繳實支實付附約保費多少,分別可以轉嫁多少額度的住院醫療、手術費用、住院醫療+手術,分別是多少?

PS:量化選保險,未把保單條款內容列入,單純包含 保障/保費比

因為有些人需要補強的是住院醫療或手術費用額度,才有分開計算,也有人看整體保障/保費CP值來做決定,才有這(住院醫療+手術)/總繳保費。

A957煉金保險,推薦挑選實支實付規劃重點

以實用性來說,推薦是以全球XHR,雖然住院醫療額度低,但是保障範圍廣,會在另外選一家選擇把住院雜費額度拉高。

以高額度來說,推薦台壽HRNB,雖然把腫瘤項目另外列一個小項目,但住院跟手術額度都高,擔心癌症高醫療支出費用,本來就不是實支實付醫療險強項之一,不管買哪家實支實付,最好是再規劃一張定期重大傷病/疾病(有包含癌症)的一次性給付,才是完整。

以住院吃到飽來說,宏泰HSA可說是業界前三強,但手術項目只限定健保2-2-7,在煉金小二個人選擇中,他只有排名第三家實支實付的地位,買宏泰HSA就是為了拉高額度,擔心重大常見醫療支出。

本文只是以常見網路罐頭保單,或是ptt、mobile01、finfo,推薦前幾名的實支實付為例,但多數人身上都已經有舊保單存在,要規劃第二家或是第三家時,需要考量是互補性,跟拉高額度。

超過五年以上的舊保險規劃,要做任何變動都需要特別小心,不要輕易解約,畢竟體況跟費率都不一樣,保險業務拿出來的保險規劃,也都是保險公司出的,沒有誰比較專業厲害,但請你記住一點,千萬不要只看建議書跟保險業務話,就決定購買,起碼一份好的規劃能耐用十年,如果有人能規劃到百年大計,A957煉金保險小二Abel想保費對你來講應該不是什麼問題,起碼年收入要破一百,才有資格藐視這些定期險保費。

快速推薦閱讀

免責聲明:A957煉金保險,站長Abel非保險業務,純為個人研究公開資料保險分享,無法保證資料的及時正確性,

保險公司有相關核保規定,主附約限制,請向各大保險公司0800詳問,

文中提及推薦、比較、整理,純為個人口語化寫作,無其他意思表示!

如有保險規劃需求,在外縣市,就需要累積滿三人數

在高雄,可私訊煉金小二,幫你轉介紹 保險業務好朋友 二牛真人

有罐頭保單需求也可,自備投保內容面談,一切好配合

覺得實用,請幫評分按五顆星星,讓更多人知道

或是在下面留言(隱私保證),鼓勵產生更多好文

留言

張貼留言